フリーランスや個人事業主として働いている皆さん、確定申告が終わってホッとしたのも束の間、夏になると届く謎の通知書に戸惑った経験はありませんか?

「事業主控除290万円」という言葉は知っていても、自分の事業が対象なのか、そもそもいくら払うのか、計算方法が分からず不安になる方も多いはず。

この記事では

個人事業税の基本から、いくらから税金がかかるのか、どこを見てどうやって計算するのかを、わかりやすく解説します。

この記事を読めば、次に納税通知書が届いても慌てることなく、スマートに対応できるようになりますよ!

個人事業税とは

【地方税の一種】

個人事業税は、都道府県が個人で事業を行っている人に対して課す税金です。

【課税対象】

法律で定められた約70の「法定業種」を営む個人事業主が対象となります。

一般的には、以下の3つに区分され、それぞれに該当する業種が具体的に挙げられています。

- 第1種事業(37業種): 物品販売業、製造業、請負業、不動産貸付業、旅館業、飲食店業など

- 第2種事業(3業種): 畜産業、水産業、薪炭製造業

- 第3種事業(30業種): 医業、弁護士業、公認会計士業、デザイン業、理容業、美容業など

70の法定業種についてはこちら ⇒ 東京都主税局

【納める人】

法定業種に該当する事業を営み、一定額以上の所得がある人です。確定申告をしていれば、その内容に基づいて都道府県が税額を計算し、納付書が送られてきます。

個人事業税の計算方法

個人事業税は以下の計算式で算出されます。

個人事業税額 = (事業所得金額 – 各種控除額) × 税率

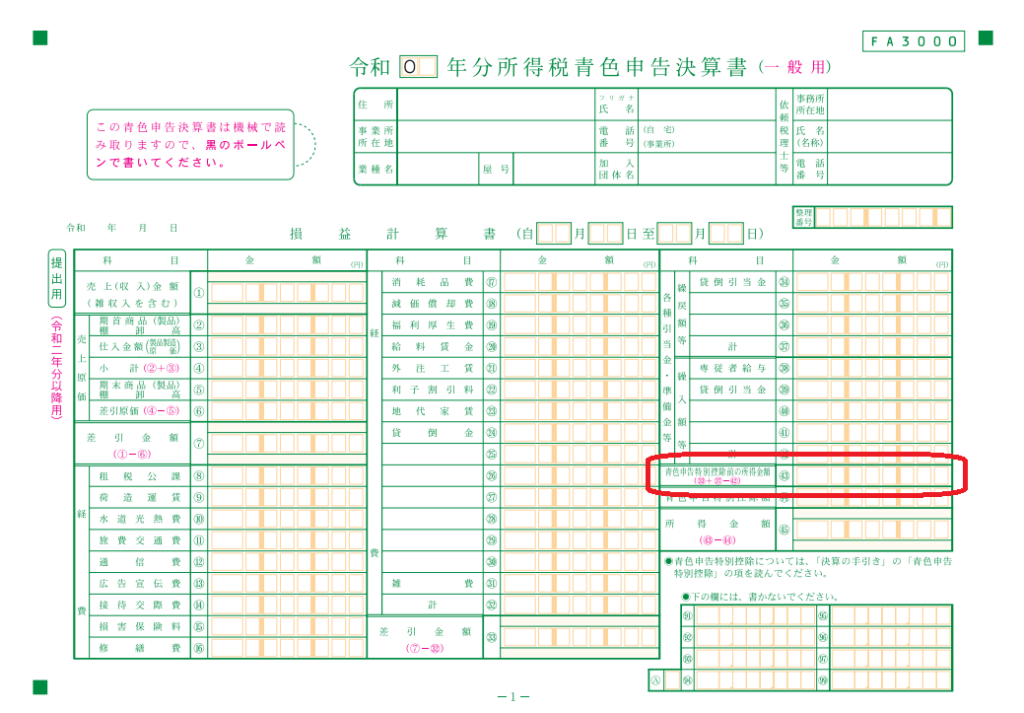

事業所得金額

確定申告における事業所得と不動産所得の合計額です。ただし、所得税の計算で適用される「青色申告特別控除」は、個人事業税の計算では控除されません。

そのため、青色申告特別控除を差し引く前の所得で計算する必要があります。

上記画像の赤枠、決算書の「㊸青色申告特別控除前の所得金額」をもとに計算されます。

各種控除額

事業主控除

年間290万円です。この控除があるため、事業所得が290万円以下であれば個人事業税は課税されません。年の途中で開業・廃業した場合は、事業を行った月数に応じて月割りで計算されます。

その他

事業用の資産の譲渡損失の繰越控除などがあります。

税率

営んでいる事業の業種によって、税率が3%から5%の間で定められています。

計算例

・事業所得が500万円、営んでいる事業の税率が5%の場合

・(500万円 – 290万円) × 5% = 105,000円

・この場合、個人事業税額は105,000円となります。

個人事業税の納付方法と納付時期

納付時期

原則として、8月と11月の年2回に分けて納付します。

・第1期: 8月末日

・第2期: 11月末日

ただし、年間の税額が1万円以下の場合は、8月に一括で納付します。

納付の流れ

・確定申告を行う(3月)。

・確定申告の内容に基づき、都道府県が税額を計算。

・8月上旬頃に、都道府県から納税通知書と納付書が郵送されます。

・納付書を使って納付します。

納付方法

・金融機関やコンビニエンスストアの窓口での現金払い

・口座振替

・クレジットカード(地方税お支払いサイトなど)

・スマートフォン決済アプリ

・電子納付(eLTAX:地方税共通納税システム、ペイジーなど)

※納付方法は各都道府県によって異なりますので、納税通知書や各都道府県のホームページで確認してください。

経費計上できる

納めた個人事業税は、事業の必要経費として計上することができます。

クレジットカードやスマートフォン決済アプリで納付した場合、領収書は発行されません。領収書が必要な場合は、金融機関やコンビニエンスストアの窓口で現金で納付する必要があります。

まとめ|個人事業税は正しく理解して賢く節税しよう

今回は、個人事業主が納める個人事業税について解説しました。

個人事業税は、事業所得から「事業主控除290万円」を引いた残りの金額に、業種ごとの税率をかけて計算されます。所得が290万円以下であれば非課税となるため、多くの個人事業主にとって、そこまで身構える必要のない税金です。

また、納めた個人事業税は、確定申告で経費にできることも重要なポイントです。

しかし、お金が出ていくことには変わりありません。

確定申告だけでなく、個人事業税についても正しく理解し、計画的に税金を管理することで、安心して事業を続けることができます。

(気持ち的に)エンドレスにやってくる納税通知書。

お互いがんばりましょう~

コメント