こんにちは。にゃーちゃんです。

51才で夫とともにセミリタイアし、それと同時に卒婚。

セミリタイア後にゲストハウスを始めました。

現在私は、個人事業主(宿泊業)を廃業し、オーナーを子どもに引き継ぎました。

子どもと共同経営しています。

とは言え、オーナーが変わっただけでやってることは今までとほとんど変わりません。

しかし、大きく変わったことが1つだけあります。

それは、私の収入が『給料』になったことです。

この『給料』は『青色事業専従者給与』と言って、全額が経費とみなされ所得税の節税ができます。

個人事業主にとってはありがたいシステムです。

しかし、しかし!

届出事態は簡単なのですが、その後税務署から届く書類に悪戦苦闘しました。

と言うことで今回は

・個人事業主が使える『青色事業専従者給与』の届出

・その後の流れとして

所得税納付書

源泉徴収票・法定調書合計表・給与支払い報告書・総括表~の提出

についてお話したいと思います。

オーナーは子どもに変わりましたが、日々の帳簿付けやこのような書類関係は私が担当しています。

なので、給料を支払う側の立場としてお話していきます。

これから『青色事業専従者給与』をお考えの方の参考になれば嬉しいです。

青色事業専従者給与とは

『青色申告をする事業主の下で働く家族に支払う給与』のことで、全額経費として扱えます。

青色事業専従者給与を支払うには

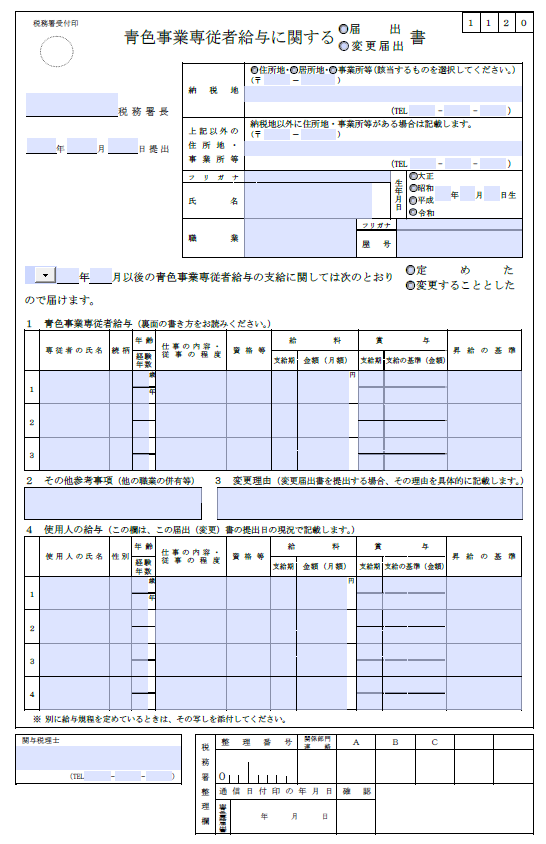

青色事業専従者給与を家族に支払うには、『青色事業専従者給与に関する届出(変更届)書』を税務署に届出をします。

給与の上限額や支払日を変更する場合も、この書類を提出します。

ただ書類を1枚税務署に提出するだけなので、ここまでは簡単です。

問題はここから

届出をしてから間もなくして、税務署から分厚い封筒に入った書類がどっさり届きました。

中身は源泉徴収についてと所得税納付書、その他お知らせの紙諸々。

源泉徴収と所得税納付書

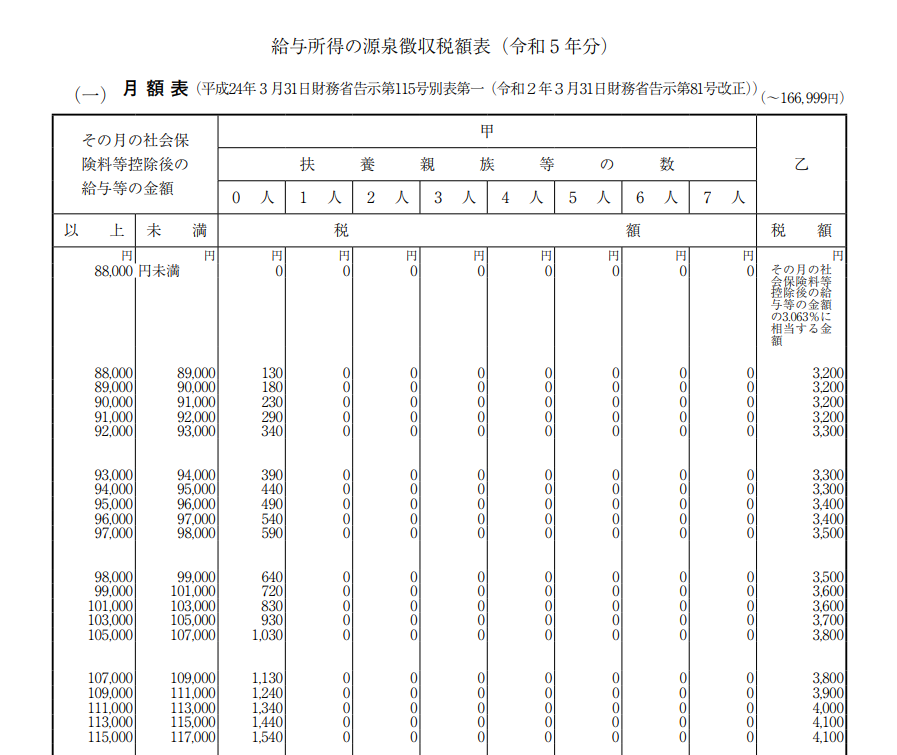

源泉徴収

源泉徴収とは、年間の所得にかかる税金(所得税)を事業者が給与からあらかじめ差し引くことをいいます。

そして、源泉徴収する金額はこの『源泉徴収税額表』から調べることができます。

表からも分かるように、月の給与所得が88,000円未満の場合は、源泉徴収する金額は0円です。

所得税納付書

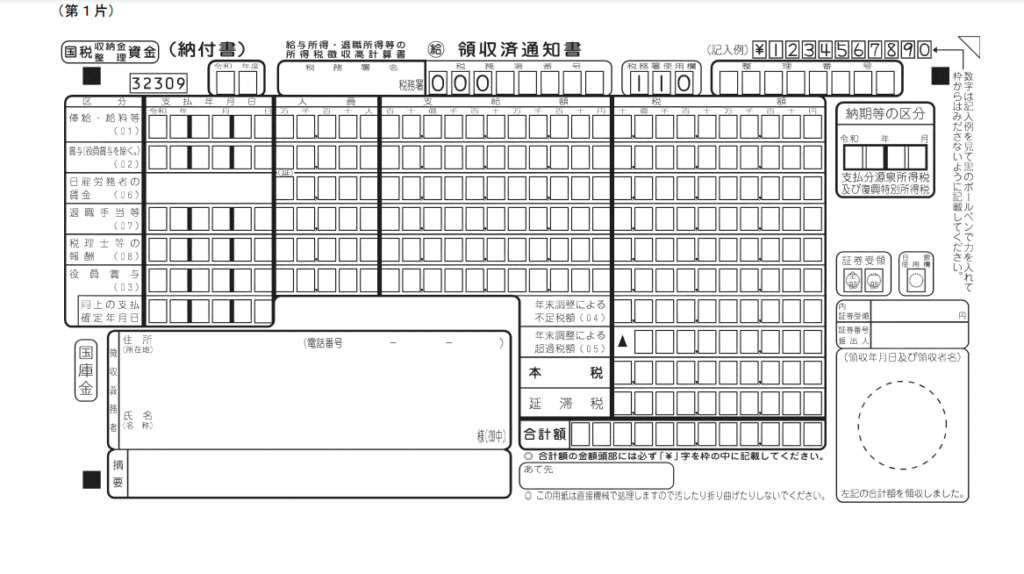

前述したとおり、源泉徴収とは、年間の所得にかかる税金(所得税)を事業者が給与からあらかじめ差し引くことをいいます。

事業者が一旦預かり、その後国に納めるしくみです。

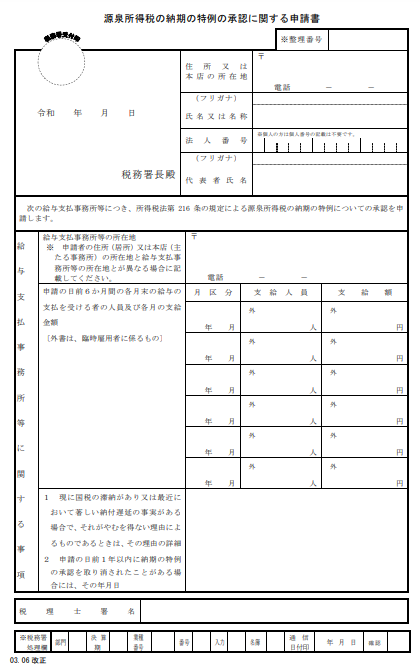

その時に使うのがこの所得税納付書。

通常は毎月納付しますが、給与の支給人員が10人未満であれば『源泉所得税の納期の特例の承認に関する申請書』を税務署に提出することで、年2回(納付期限7/10,1/20)に分けてまとめて納付することができます。

納付する金額が0円でも、この納付書は税務署に提出しなければいけません。

11月頃に届く書類

再び税務署から書類がどっさり届きました。

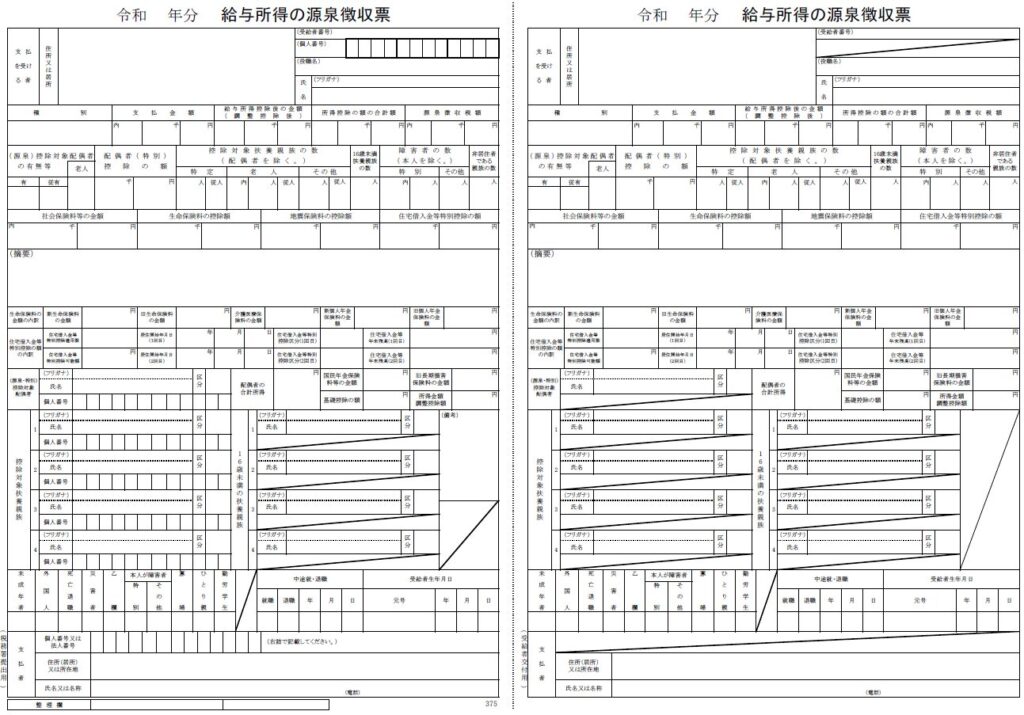

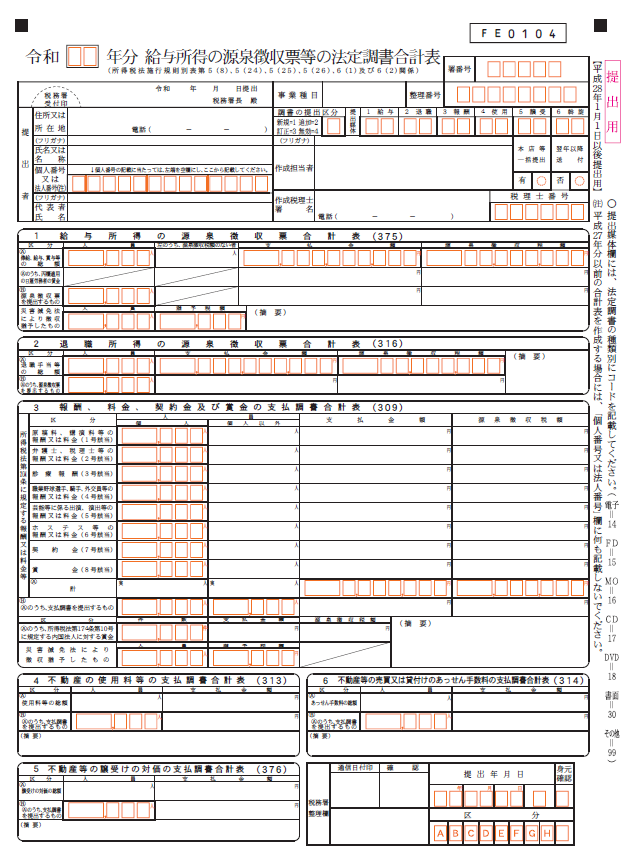

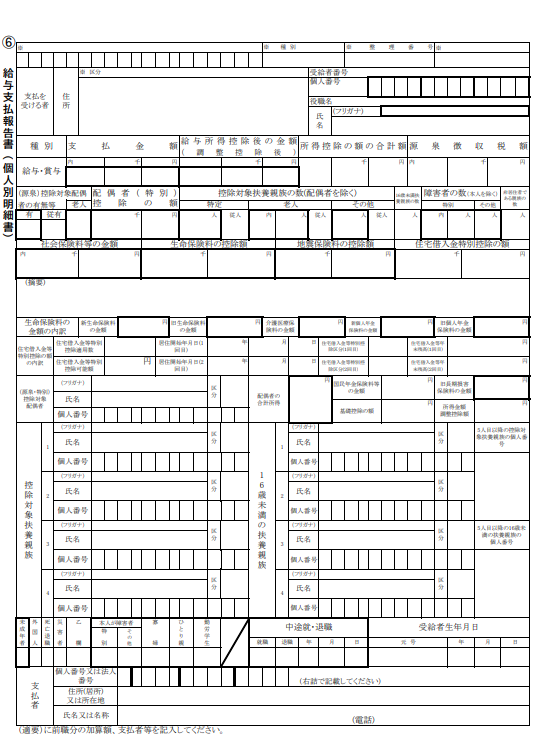

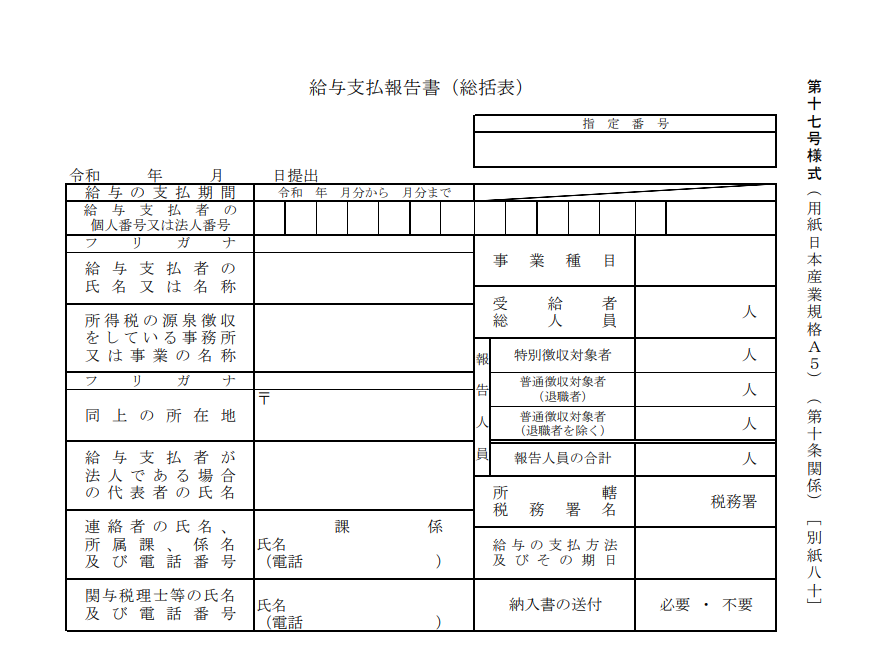

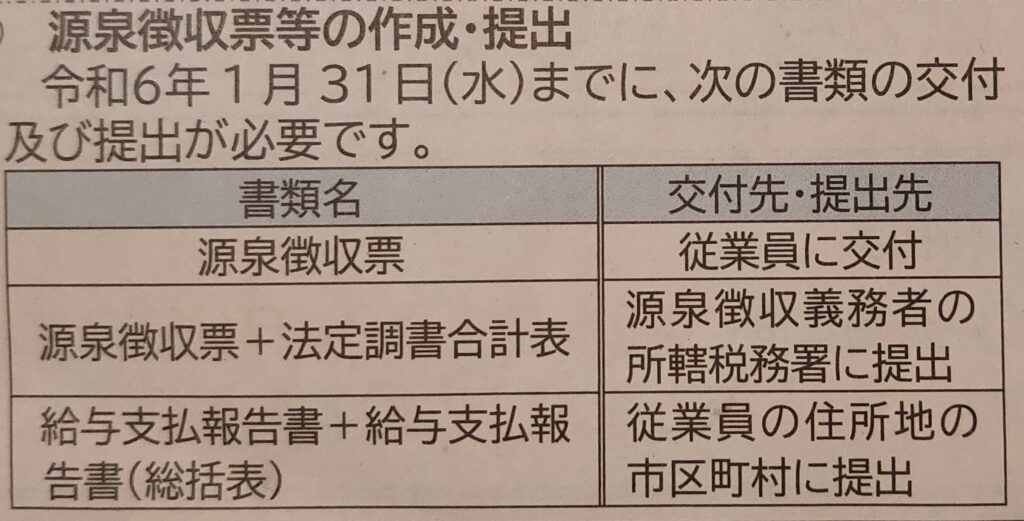

中身は、『源泉徴収票・法定調書合計表・給与支払い報告書・総括表』の提出について。

提出先はそれぞれ分かれていて、税務署と市役所の2か所です。

税務署に提出

・源泉徴収票(原則88,000円未満は不要)

・法定調書合計表

市役所に提出

・給与支払報告書(個人別)

・給与支払報告書(総括表)

まとめ

今回は

・個人事業主が使える『青色事業専従者給与』の届出

・その後の流れとして

所得税納付書

源泉徴収票・法定調書合計表・給与支払い報告書・総括表~の提出

についてお話しました。

個人事業主にとってはありがたい『青色事業専従者給与』

全額経費になり、所得税の節税ができます。

『青色事業専従者給与』を家族に支払うためには、届出とその後の書類等の提出が必要になってきます。

私の場合は、源泉徴収する金額が0円になるように、給料は8万円に設定しています。

そして、8万×12ヵ月で年間960,000万円が経費になります。

ただ正直なところ

たった一人の、それも家族に支払う8万円のためにここまでするんかい!?

というのが本音です。

仕方のないことですが・・・

コメント